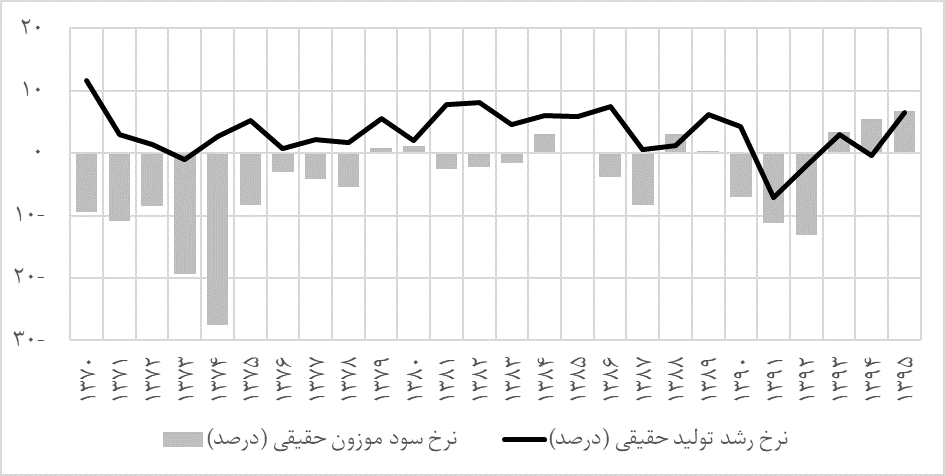

نرخ سود سپرده در اقتصاد ایران در دوره پس از جنگ تحمیلی، بجز در مواردی معدود نظیر سالهای ۱۳۷۹، ۱۳۸۰، ۱۳۸۴، ۱۳۸۵، ۱۳۸۸ و ۱۳۸۹ بالاتر از نرخ تورم شاخص قیمت (تعدیلکننده تولید ناخالص داخلی) قرار گرفته است. این درحالی است که در سه سال ۱۳۹۳ تا ۱۳۹۵ این نرخ نهتنها بالاتر از نرخ تورم محاسبه میشود، بلکه از نظر اندازه نیز نسبت به تجربههای نرخ سود حقیقی مثبت نام برده شده، اختلاف نسبتاً زیادی پیدا کرده است. این نرخ در این سه سال بهترتیب ۲٫۹، ۵٫۵ و ۶٫۷ محاسبه میشود. شکل ۱ را ببینید.

در مقایسه با سالهای قبل که عملاً سپردهگذاران بانکی با نرخ حقیقی منفی جریمه شدهاند (البته در ارزیابی این گزاره توجه به نبود فرصتهای جایگزین سرمایهگذاری با نرخهای بالاتر و منافع دیگری که در نرخ سود منعکس نمیشوند، ضروری است)، در سه سال اخیر سپردهگذاری بازدهی حقیقی مثبتی بههمراه داشته است. از این حیث، و همچنین با توجه به رکود بازار مسکن، گشایشهای ارزی و در نتیجه آن کنترل نرخ ارز توسط بانک مرکزی، و درنهایت ریسک بالای سرمایهگذاری در بورس اوراق بهادر، جذابیت سپردهگذاری در بانکها نسبتاً زیاد بوده است. بنابراین، سوال مهمی که در این خصوص مطرح میشود آن است که آیا در سال آینده شرایط چگونه تغییر میکند و آیا همچنان سپردهگذاری در بانکها (و یا صندوقهای مرتبط با آنها) جذابیت این چند سال اخیر را حفظ میکند یا خیر؟ پاسخ به این سوال، نیاز به تشریح مکانیسم تشکیل نرخهای سود حقیقی دارد.

اگرچه نرخ تورم معیاری است که میتوان از آن در شکلگیری انتظارات و/یا قضاوت در رابطه با ارزش و تغییرات نرخ سود اسمی سپرده استفاده کرد، اما درخصوص ارزش حقیقی این نرخ نمیتوان از اطلاعات آن استفاده کرد. یک نظریه اقتصادی با فروض بسیار سادهسازیشده (معروف به قانون طلایی پسانداز اصلاحشده) به این نکته اشاره دارد که نرخ بهره حقیقی در بلندمدت بهاندازه رشد جمعیت بالاتر از نرخ رشد تولید حقیقی قرار میگیرد. به عبارت دیگر، انتظار میرود نرخ سود سپردهگذاری در بانک تا اندازهای به نرخ رشد حقیقی اقتصاد مرتبط باشد. از لحاظ تجربی، بهنظر میرسد این قاعده در دورههای بهاندازه کافی طولانی در کشورهای توسعهیافته برقرار است. از لحاظ تفاوتهای ماهیتی اقتصاد ایران با دیگر اقتصادها، از جنبه تأکید بر بانکداری اسلامی، این ارتباط باید قویتر مشاهده شود، زیرا بانک اسلامی علاوه بر انجام نقش واسطهگری مالی، تعهد به مرتبط کردن منابع سپرده با بخشهای حقیقی اقتصاد را نیز میدهد. (البته، در خصوص موفقیت و عدم موفقیت این سیستم در عمل بحثهای بسیاری مطرح است).

بنابراین، این موضوع که نرخ بهره حقیقی برای دورههای طولانی (مثلاً دو دهه از یک اقتصاد) تفاوت قابلملاحظهای از نرخ بازدهی فعالیتهای حقیقی داشته است، نشانگر شرایط غیرنرمال اقتصاد حداقل در حوزه فعالیتهای سپردهگذاری است. در طرف مقابل، مثبت شدن نرخ سود حقیقی سپردهگذاری در چند سال اخیر نیز وضعیت نرمالی را ترسیم نمیکند. بهعنوان مثال در سال ۱۳۹۴ علیرغم (تقریباً) صفر بودن نرخ رشد اقتصادی، نرخ سود سپردهگذاری تقریباً ۶ واحد درصد بالاتر قرار گرفته است. در سال ۱۳۹۵ نیز اگر نرخ رشد بخشِ (تقریباً برونزای) نفت را کنار بگذاریم، چنین تفاوتی مشاهده میشود.

تغییرات نرخ سود سپرده نسبت به نرخ تورم و نرخ بازدهی فعالیتهای حقیقی اقتصاد در سال ۱۳۹۶ و پس از آن به موضوعات مختلفی بستگی مییابد، بهطوری که پیشبینی بدون قید و شرط آن را تقریباً غیرممکن جلوه میدهد. با این حال بهنظر میرسد نقطه مناسب شروع تحلیل، رفتار مالی دولت در سال آینده باشد.

بهنظر نمیرسد نظرات کارشناسی در مواجهه با الف. وضعیت نامساعد سلامت بانکی در سالهای اخیر، هم از نظر متغیرهای روانه نظیر سودآوری و هم از نظر متغیرهای انباشت نظیر کفایت سرمایه، ب. کسری بودجههای بالا و نهادینه، و ج. ملاحظات اقتصاد سیاسی در سال آخر دور اول ریاستجمهوری، بر ایجاد اصلاحات ساختاری در فرایند شکلگیری مخارج دولت قرار گیرد. در واقع در این شرایط و حداقل تا دوره انتخابات، جلوگیری از بروز اطلاعات منفی از شبکه بانکی و کاهش بدبینی سپردهگذاران خرد نسبت به این صنعت، ضمانت ضمنی این سپردهها، و تشدید نظارت بانک مرکزی بر سود علیالحساب پرداختی به سپردههای بزرگ، از مهمترین پیشنهادهای کارشناسی مطرح است.

بنابراین، انتظار میرود تا قبل از انتخابات نتیجه ناکارآمدی شبکه بانکی و نظام تأمین مالی دولت، در رقابت برای جذب منابع سپردهگذاری افراد منعکس شود. در این دوره نرخ سود بهعنوان یکی از جذابیتهای سپردهگذاری در بانکها یا صندوقهای متصل به آنها باقی میماند. در یک مقایسه نسبی نیز میتوان سپردهگذاری بانکی را در این دوره جذابتر از فرصتهای دیگر برای سپردهگذاران خرد دانست. بهعنوان مثال، حساسیت نظام بینالملل در باقیماندن عقلانیت نسبی، باعث نمیشود که تغییرات مهمی در نرخ ارز (حداقل از سمت عوامل برونزای خارجی) ایجاد شود.

نظرات کارشناسی بر آن است که پس از انتخابات، دولت میبایست اقدامات ساختارگرایانهتری همچون ارزیابی دقیق کیفیت داراییها و تصحیح و اعمال قوانین ورشستگی بانکها، اصلاح قوانین مالیاتی و کاهش مخارج غیرضروری (بهطوری که حداقل زیان ممکن را برای تولید داشته باشد) در دستور کار قرار دهد. در یک نگاه گذشته نگر، فارغ از نتیجه انتخابات، و با توجه به نوع محدودیت سیاستگذار و نگاه کوتاهمدت آن به نظرات کارشناسی، انتظار میرود مشکلات انباشتشده شبکه بانکی بدون توجه به حل مکانسیمهای ایجاد مشکل، بر پایه پولی منعکس شده، و با مالیات تورمی تسکین یابد. بهعبارت دیگر، انتظار میرود در دور دوم ریاستجمهوری (که سهچهارم سال ۱۳۹۶ در آن قرار میگیرد)، رجوع مجددی به مکانیسمهای بلندمدت اقتصاد بهوجود آید. همانطور که در ابتدای بحث اشاره شد، نرخ سود حقیقی منفی از جمله مهمترین ویژگیهای اینچنین دورهای است و قوانین بالادستی پایدار که عملاً چهارچوب بلندمدت فعالیتها در اقتصاد را تعیین میکنند، ظرفیت حذف مکانیسمهای ایجاد مشکلات را ندارند و انتخابات ریاستجمهوری را میتوان نقطه شروع بازگشت به تعادل بلندمدت چنین اقتصادی دانست.

نتیجه آنکه انتظار میرود در سال ۱۳۹۶ نرخ سود (موزون) اسمی همچنان در سطحی بالا نوسان کند، اما جذابیت آن بهدلیل افزایش تورم و بنابراین بهطور مستقیم با کاهش نرخ سود حقیقی، و بهطور غیرمستقیم با سرریز شدن اثرات آن بر دیگر داراییهای مالی نظیر نرخ ارز، کاهش یابد.