آخرین آمار رشد اقتصادی در خرداد ماه امسال منتشر شده است و حکایت از رشد اقتصادی ۳٫۷ درصدی ایران در سال ۹۶ دارد. این رشد را میتوان در کنار رشد ۱۲٫۵ درصدی اقتصاد در سال ۹۵ قرار داد و تحلیلهایی را در خصوص دلایل این کاهش شدید ارائه کرد. همچنین این آمار را میتوان با رشد بلندمدت اقتصاد ایران که معمولاً بین ۳ تا ۴ درصد برآورد میشود مقایسه کرد. قاعدتاً قضاوت درخصوص عملکرد سیاستگذار در این دوره از مهمترین دستاوردهای چنین مقایسهای است. تحلیل را نیز میتوان به مقایسه رشد گروههای مختلف فعالیت کشاند و تحولات را از آن منظر دید. با توجه به اینکه درآمدهای صادرات مواد خام عامل مسلط در تحولات اقتصاد کلان این دوره هستند، تفاوت واکنش فعالیتها در بخشهای مختلف رهنمودهای سیاستی بسیار زیادی دارد. در نهایت میتوان نوسان اقتصاد در فصلهای مختلف سال ۹۶ را بحث و تحلیل کرد. مکانیسم اثرگذاری تغییرات صادرات مواد خام در طول زمان را میتوان از چنین تحلیلی استخراج کرد.

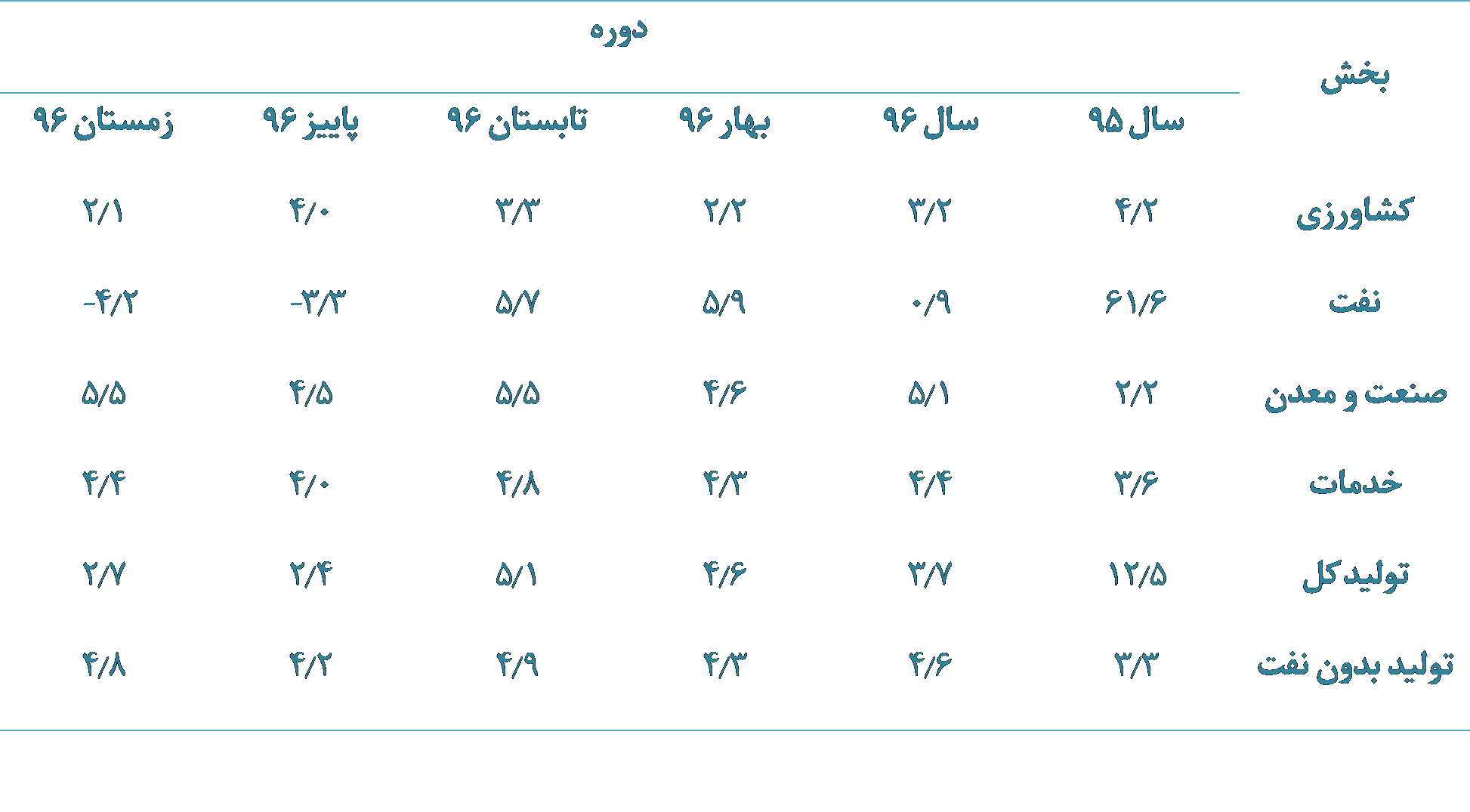

جدول ۱: آمار رشد اقتصادی

رشد سال ۹۶ در مقایسه با رشد سال ۹۵

رشد تولید ناخالص داخلی به قیمت پایه در سال ۹۵ برابر با ۱۲٫۵ درصد گزارش شده است. عبارت «سقوط آزاد» مناسب وضعیت رشد سال پس از آن (سال ۹۶) است. تفاوت این رشد این دو سال تقریباً ۹ واحد درصد است.

متخصصین بسیاری بر ناپایداری رشد بالای سال ۹۵ تأکید کردند. بهعبارت دیگر، مشخص بود که نمیتوان این رشد را در سال ۹۶ و احتمالاً پس از آن تجربه کرد. رشد مذکور از جنس اصلاح ساختارها و قوانین بالادستی و بهبود فضای کسبوکار و اصلاح بازارهای مالی و بهبود رقابت و از این دست مسائل نبود، بلکه صرفاً از سمت بهبود انتظارات و همچنین بخش مواد خام نظیر نفت و با توجه به بهبود شرایط تجارت خارجی حاصل شده بود. رشد بخش نفت در سال مذکور ۶۱٫۶ درصد محاسبه و گزارش شده است.

انتظار میرفت که برکات رشد بالای بخش نفت سال ۹۵ در سالهای ۹۶ و حتی پس از آن در بخشهای خدمات و صنعت سرریز شود و وضعیت این دو بخش را بهبود بخشد. رشد این دو بخش در سال ۹۶ بهترتیب ۴٫۴ و ۵٫۱ گزارش شده است. همچنین، رشد این دو بخش در فصلهای مختلف سال ۹۶ نوسان بسیار کمی دارد. آمارهای مشابه برای سال ۹۵ در این دو بخش (خدمات و صنعت) کمتر است (بهترتیب ۳٫۶ و ۲٫۲).

شاید مهمترین مشاهده از آمارهای رشد اقتصادی سال ۹۶ (مخصوصاً برای سیاستگذار بلندمدتنگر)، رشد فصلی بخش نفت باشد. درحالیکه این بخش در سال ۹۵ رشد بالای ۶۱٫۱ درصدی را تجربه کرده است، در چهار فصل سال ۹۶ بهترتیب ۵٫۹، ۵٫۷، منهای ۳٫۳ و منهای ۴٫۲ محاسبه و گزارش شده است. منفی شدن رشد این بخش در دو فصل پایانی حکایت از برونزایی شدید تولید در این بخش دارد، بهطوریکه تکیه بر آن مخصوصاً در چهارچوب سیاستهای اقتصاد مقاومتی در هیچ قالبی پذیرفته نیست. اگر سیاستگذار به چنین باوری دست یابد و در جستجوی تکیهگاه دیگری باشد، قاعدتاً سیاستهای سمت عرضه نظیر بهبود فضای کسبوکار را مطمئنترین راهکار خواهد یافت.

رشد بخش کشاورزی از الگویی مشابه با رشد بخش نفت پیروی کرده است، به این معنی که در سال ۹۵ تقریباً ۴٫۲ درصد گزارش شده و در سال ۹۶ با کاهش ۱ واحد درصدی به رقم ۳٫۲ درصد افت کرده است. با این حال مطالعات نشان میدهند که مکانیسمهای پیشبرنده بخش کشاورزی شباهتی ناچیزی با بخشهای دیگر دارد؛ بهطوریکه حتی میتوان شواهدی برای این فرضیه یافت که اصولاً بهبود وضعیت در درآمدهای حاصل از صادرات مواد خام دولت موهبتی برای این بخش به شمار نمیآید. آمارهای این دو سال نیز نشان میدهند که علیرغم بهبود وضعیت فعالیتهای حقیقی در بخشهای صنعت و خدمات، نرخ رشد در بخش کشاورزی کاهش نیز یافته است. این موضوع طبیعی است، زیرا عامل مهمتر برای این بخش وضعیت آبوهوا در سال زراعی است.

رشد سال ۹۶ در مقایسه با رشد بلندمدت

بحثها و نظرات مختلفی درخصوص رشد بلندمدت اقتصاد ایران مطرح است. برخی از تمام دادههای آماری معتبر موجود یعنی تقریباً از سالهای دهه ۴۰ برای تخمین این رشد استفاده میکنند و برخی دیگر سالهای پس از جنگ تحمیلی را ملاک عمل قرار میدهند (یعنی از سال ۶۸ به بعد). اولی بر این عقیده است که ناآرامیهای انقلاب و جنگ تحمیلی را نمیتوان چیزی جدای از ساختارهای موجود اقتصاد ایران دانست و دومی بر این موضوع پافشاری میکنند که آنها شوکهایی بودند که دیگر هیچگاه تکرار نمیشوند. حساسیت نتایج در تخمین رشد بلندمدت تقریباً یک درصد است، به این معنی که در یک نگاه بدبینانه به ساختارها، اقتصاد ایران در بلندمدت ۳ درصد رشد میکند و در یک نگاه خوشبینانه، اقتصاد در بلندمدت سالانه ۴ درصد رشد میکند. البته در این میان ممکن است کسانی نگاه خوشبینانهتری به اصلاحات ساختاری داشته باشند و رشدهای بلندمدت ۵ یا ۶ درصدی نیز برای بلندمدت این اقتصاد مفروض بدانند.

با درنظر گرفتن رشد بلندمدت ۳ تا ۴ درصدی برای اقتصاد ایران، میتوان عنوان کرد که رشد ۳٫۷ درصدی سال ۹۶ بر مسیر رشد بلندمدت اقتصاد قرار دارد. با این حال مطابق با ادبیات معمول این را نمیتوان به معنی موفقیت سیاستگذاریهای اقتصاد کلان دانست، زیرا در این چهارچوب هدف حداقلسازی نوسانات و کاهش عمق دورههای رکود و رونق اقتصاد است. مشخص است که نمیتوان صرفاً با یک مشاهده در رابطه با چنین ویژگیهایی اظهارنظر کرد. اتفاقاً مسیر رشد اقتصاد در چند سال اخیر شدیداً پرنوسان بوده است و حکایت از ضعف شدید سیاستگذاری سمت تقاضای اقتصاد دارد.

دو نکتهٔ ذکر شده یعنی پرنوسان بودن رشد در سالهای اخیر و سیاستهای سمت تقاضا بااهمیت هستند و بنابراین توضیح بیشتری در این خصوص ارائه میشود. اصولاً فرض وجود یک رشد ثابت بلندمدت برای اقتصاد معمولاً برای سادهسازی و انتقال مفاهیم صورت میگیرد. بخشی از ادبیات تعاریف پیچیدهتری از ظرفیتهای بلندمدت یک اقتصاد دارند و بر اساس آنها ارائه یک عدد ثابت بهعنوان رشد بلندمدت صحیح نیست. این موضوع بدان معناست که اصولاً نوسانات رشد در سالهای اخیر را نباید صرفاً به سیاستهای سمت تقاضا مربوط دانست. بخشی از تحولات به کاهش یا افزایش ظرفیتهای بخش حقیقی اقتصاد مرتبط بوده و ارتباطی با سیاستهای پولی و مالی ندارد. فارغ از تحلیل علی-معلولی، کنترل نوسانات اقتصاد با سیاستگذاری سمت تقاضا بسیار دشوار بوده و احتمال موفقیت پایین است. نقش بنیادین سیاستهای سمت عرضه در اینجا پدیدار میشود. در زیربخش قبل و توضیح نوسانات بخش نفت فصول پایانی سال ۹۶ به اهمیت این سیاستها اشاره شد.

رشد سال ۹۷

همانطور که در مقدمه عنوان گردید، آمارهایی از بخش حقیقی اقتصاد در نیمه اول یا فصل اول سال ۹۷ در دسترس نویسنده قرار ندارد و بنابراین تحلیل این بخش جنبههای کیفی بیشتری خواهد داشت. ذکر این نکته نیز لازم است که در این متن اگرچه ممکن است از عبارت «سال ۹۷» استفاده شود، اما روی سخن بیشتر معطوف به تحولات شش ماهه نخست امسال است و با توجه به شوکهای مثبت و منفیای که در آینده میتواند رخ دهد، تحلیلها را شاید نتوان به کل سال تعمیم داد.

یادآوری کاهشهای شدید رشد اقتصادی در ۱۵ سال اخیر کمک بزرگی برای شناخت وضعیت بخش حقیقی اقتصاد در سال ۹۷ میکند. سال ۸۷ (مخصوصاً نیمه دوم آن سال) و سال ۹۱ دو گزینه موردنظر هستند.

رشد اقتصاد در سال ۸۷ کمتر از یک درصد محاسبه و گزارش شده است. برخی از اقتصاددانها این سال را شروع دوره جدیدی در تاریخ اقتصادی ایران میدانند. آمارهای رشد اقتصادی در سالهای پس از آن در مقایسه با سالهای آغازین دهه ۸۰ یا قبل از آن نسبتاً ارقام پایینی هستند. فارغ از این مشاهده، تحولات بینالمللی در وضع محدودیتهای تجاری نیز تقریباً از میانههای دهه ۸۰ شدت میگیرد. با این حال، مطالعات علت اصلی رشد اقتصادی ۰٫۷ درصدی سال ۸۷ را معمولاً به سیاستگذاریهای داخلی و نه شوکهای برونزا نظیر تحریمهای بین المللی یا رکود حاکم بر اقتصاد جهانی میدانند. بهعنوان مثال این نتیجه از مقاله سیاستی «چرخههای تجاری و اعتباری» (نیلی و محمودزاده، ۱۳۹۳) برداشت میشود که تنگنای اعتباری در سال مذکور یکی از عوامل مهم کاهش رشد اقتصادی قلمداد میشود.

در بررسی تغییرات شدید رشد اقتصادی در سالهای اخیر، سال۹۱ نیز ویژگیهای منحصر به فردی دارد. رشد اقتصادی در این سال کمتر از منهای پنج درصد محاسبه و گزارش شده است. در مقایسه با رشد اقتصادی در سال ۸۷، این رقم بیش از ۶ واحد درصد پایینتر است. عامل اصلی توضیحدهنده تحریمهای بینالمللی شناخته میشود. چنین تحریمهایی که رد پای آنها را میتوان در سالهای میانی دهه ۸۰ نیز وجود دارد، در طول سال ۹۱ بخشهای مختلف اقتصاد ایران را بهشدت محدود کرد. شرکتهای هواپیمایی، شرکت نفت، بخشهای کشتیرانی و کشتیسازی، انرژی و فلزات، رسانهها و بانک مرکزی از جمله این بخشها بود.

دور جدید تحریمها در سال ۹۷ شباهتهای نسبتاً زیادی با محدودیتهایی اوایل دهه ۹۰ دارند و بنابراین میتوان انتظار کاهش شدید رشد اقتصادی را داشت. در یک سناریوی ساده میتوان انتظار رشد منهای پنج درصدی اقتصاد در سال جاری را داشت. بسته به تفاوتهایی مثبت و منفی که میتوان میان این دو سال برشمرد، اعداد و ارقام پیشبینی رشد میتواند کمتر یا بیشتر باشد.

فارغ از تمامی ملاحظات، بهنظر میرسد اتفاق نظر زیادی بر سر این موضوع وجود دارد که رشد اقتصادی در سال ۹۷ منفی است. نکتهای که باید مورد توجه قرار گیرد آن است عوامل منفی و کاهشدهنده رشد اقتصادی سال جاری احتمالاً از جنس هر دو نوع عوامل داخلی سال ۸۷ و عوامل بیرونی سال ۹۱ هستند. بهعبارت دیگر، اگر در سال ۸۷ مشکلات بخش مالی موجبات کاهش رشد اقتصادی را بهوجود آورد و در سال ۹۱ شوک منفی عرضه رشد منفی پنج درصدی را باعث شد، بهنظر میرسد در سال ۹۷ و در سایه بازگشت بخشی از تحریمها و همچنین در وضعیت ناسالم نظام بانکی، اقتصاد با هر دوی این پدیدهها دستوپنجه نرم میکند.

فاصله رشد اقتصادی و رفاه در سال ۹۷

مطابق با توضیحات ارائه شده انتظار میرود سطح تولید ناخالص داخلی حقیقی اقتصاد در سال ۹۷ کمتر از سطح این متغیر در سال ۹۶ باشد. درخصوص کموکیف این کاهش قاعدتاً نمیتوان بدون انجام مطالعه گسترده آماری اظهارنظر کرد. نکتهای که باید بدان توجه کرد آن است که این کاهش رشد اقتصادی ممکن است برای سیاستگذار «یک ناکامی» دیگر قلمداد شود و آنرا در قالب عبارت «ریاضت اقتصادی» به مردم عرضه کند. با این حال، آنچه نویسنده از عبارت «ریاضت اقتصادی» برداشت میکند، یک تفسیر رفاهی است.

تولید ناخالص داخلی بهعنوان یک معیار از رفاه کاستیهای بسیار زیادی دارد که معمولاً در کتب پایهای علم اقتصاد به آنها اشاره میشود. کاستیهای این متغیر یا شاخص در موقعیتهای بسیاری توسط متخصصین مختلف توضیح داده میشود. بهعنوان مثال، یکی از واضحترین این کاستیها آن است که تولیدات غیربازاری مخصوصاً کالاها و خدماتی که در بخشهای روستایی تولید و مصرف میشوند در این شاخص جایی ندارند. با این حال روی سخن من به چنین ایراداتی نیست.

ایرادها و کاستیهای تولید ناخالص داخلی وقتی این شاخص دو کشور یا اقتصاد متفاوت بررسی میشود متفاوت از ایرادها و کاستیهای آن زمانی که این شاخص در یک کشور اما در دو زمان متفاوت مقایسه میشود است. بسیاری از این ایرادها نظیر آنچه در خصوص تولیدات خانگی روستائیان ذکر شد، در مقایسههای بین زمانی (محاسبه رشد اقتصادی) جایگاهی ندارند. مثلاً تولیدات مذکور هم در سال قبل در محاسبه این شاخص لحاظ نشده بودند و هم در سال جاری و این موضوع عدد رشد را تحت تأثیر قرار نمیدهد.

با این حال، رشد اقتصادی (اگرچه بسیاری از ایرادهای تولید ناخالص داخلی بهعنوان شاخص رفاه را ندارد)، اما بازهم نماینده خوبی از رفاه نیست. مثال اقتصاد چین در این خصوص مثال مناسبی است. این اقتصاد اگرچه رشد بالایی را در تقریباً دو دهه گذشته تجربه کرده است، اما معمولاً عنوان میشود که ساکنان این کشور چندان «شاد» نیستند. عوامل بسیاری در رشد اقتصادی نهفته است که از کیفیت زندگی افراد میکاهد. آلودگی هوا و ترافیک از جمله ملموسترین این عوامل است. بهعنوان مثالی کلاسیکتر، معمولاً عنوان میگردد که شاخصهای اقتصادی نظیر مصرف در شعب ابیطالب وضعیت اسفباری را به تصویر میکنند، اما این الزاماً به معنی رفاه پایین پیامبر (ص) و پیروانش در آن وضعیت نیست.

بنابراین، نمیتوان صرفاً بهدلیل ناکامی در افزایش متغیر تولید ناخالص داخلی (و یا جلوگیری از کاهش آن) سیاست ارتباطی با عموم را بر آن پایه بنا نهاد که دورهای از ریاضت اقتصادی بهدلیل شوکهای برونزای سمت عرضه که از کنترل خارج هستند، آغاز شده است. خارج از کنترل بودن تحولات بینالمللی و محدود بودن ابزارهای دخالت سیاستگذار در اقتصاد (برای جبران نتایج منفی آن) توسط بسیاری از افراد درک میشود. آنچه نمیتواند توجیه شود، تلاش سیاستگذار در سود جستن از شباهتهای مفهوم «تولید ناخالص داخلی» و «رفاه» است. بهعبارت سادهتر، سوال مهمی در اینجا مستتر است که اگر ابزارهای بهبود یک شاخص شرایط اقتصادی فراهم نیست، آیا هیچ ابزاری برای بهبود رفاه نیز وجود ندارد؟!

مسئولیت رشد اقتصادی و رفاه

معمولاً در بحثهای اقتصادی در خصوص تولید ناخالص داخلی و رشد اقتصادی، واژه «دولت» یا «سیاستگذار» برای مخاطب قرار دادن مقام مسئول تغییرات این متغیر استفاده میشود. در مباحث عمومیتر نیز مشاهدات نویسنده نشان میدهد که وظیفه مدیریت تولید ناخالص داخلی معمولاً بر دوش قوه مجریه و نهادهای مرتبط نظیر سازمان برنامه و بودجه و بانک مرکزی قرار میگیرد.

بهنظر میرسد از لحاظ قانونی بحث فوق حل شده باشد؛ به این معنی که اصل دوم قانون اساسی «رفاه» را در گستردهترین حیطه ممکن تعریف کرده است و اصل سوم قانون مذکور از عبارت «دولت» بهعنوان نهاد مسئول برای دستیابی به اهداف اصل دوم نام برده است. با این حال همچنان برای نویسنده این ابهام باقی است که منظور از دولت در این بند از قانون چیست و اگر «قوه مجریه» و ارکان وابسته به آن مدنظر است، آنگاه جایگاه نهادهای دیگری نظیر مجلس شورای اسلامی یا قوه قضائیه که مشخصاً ابزارهای بسیار مهمی برای اثرگذاری بر رشد بلندمدت و رفاه دارند چیست؟ بهعبارت دیگر، چرا ابزارهای بهبود رفاه در اختیار نهادهایی قرار میگیرد که مسئولیتی در قبال رفاه افراد ندارند؟