در مطالعهای که اخیراً به منظور بررسی رفتار تغییرات پایه پولی و مخارج دولت در پژوهشکده پولی و بانکی انجام گرفت، از فیلتر X12-ARIMA به منظور استخراج نوسانات فصلی پایه پولی استفاده گردید. نتایج اگرچه قابل انتظار اما جالب توجه بودند. ۳ تا ۷ درصد از حجم پایه پولی در فصل زمستان مربوط به اثرات فصلی است. این موضوع بهانهای گردید تا در این نوشته نگاهی کوتاه به جایگاه دولت در قوانین مربوط به بانک مرکزی و ارتباط نتایج بدست آمده با رابطه دولت و بانک مرکزی داشته باشیم.

در تاریخ ۷/۳/۱۳۳۹ زمانی که هنوز اقتصاد ایران رنگ و بوی چندانی از درآمدهای نفت نگرفته بود، کمیسیونهای مشترک دارایی و دادگستری مجلسین قانون پولی و بانکی کشور را تصویب کردند. ماده ۲۸ این قانون نقطه عطفی در نظام بانکداری اقتصاد ایران محسوب میشود:

ماده ۲۸-۱-به منظور حفظ ارزش پول و تنظیم اعتبارات، موسسه مستقلی به نام بانک مرکزی ایران تشکیل میگردد که دارای حق انحصاری انتشار اسکناس و پول فلزی خواهد بود (قانون پولی و بانکی مصوب ۷/۳/۱۳۳۹).

قانونگزار بلافاصله پس از این ماده ذکر میکند که:

ماده ۲۹- بانک مرکزی ایران تابع قوانین و آییننامههای عمومی مربوط به دولت و بنگاههایی که با سرمایه دولت تشکیل شدهاند نمیباشد، مگر آنکه در قانون مربوط صراحتاً از بانک مرکزی ایران اسم برده شده باشد (قانون پولی و بانکی مصوب ۷/۳/۱۳۳۹).

اگرچه در ماده ۲۸ قانون فوق به ویژگی مستقل بودن بانک مرکزی صراحتاً اشاره میشود، اما مطمئناً منظور قانونگزار از کلمه مستقل، استقلال از دولت نبوده است، زیرا در ماده ۳۸ انتخاب ریاست کل بانک مرکزی بر عهده دولت گذارده میشود.

قانونگزار در ماده ۳۱، بانک مرکزی را بانکدار دولت معرفی میکند و در مواد ۱، ۲ و ۴۰ شورای پول و اعتبار متشکل از رییس کل بانک مرکزی، وزرای وزراتخانههای صنایع و معادن، کشاورزی و بازرگانی، دادستان کل، نماینده اتاق بازرگانی، مدیر کل بانک ملی، دبیر کل شورای عالی اقتصاد، دبیر کل شورای پول و اعتبار، نماینده بانکهای خصوصی و ۵ متخصص اقتصاد، به عنوان هسته اصلی تصمیمگیری در رابطه با سیاستهای پولی معرفی میکند.

دوره آزمایشی اجرای این قانون پس از ۵ سال به اتمام رسیده و به منظور رفع کاستیهای آن لایحهای جدید تدوین میگردد که در ۱۸/۴/۱۳۵۱ به قانون پولی و بانکی کشور تبدیل میشود. در این قانون همچنان بانک مرکزی متفاوت از وزارتخانهها و سازمانهای وابسته به دولت (بند د ماده ۱۰) و همچنان بانکدار دولت (ماده ۱۲) معرفی و همچنان رییس آن توسط دولت انتخاب میگردد.

نرخ رشد تولید در فاصله سالهای ۱۳۳۹ تا ۱۳۵۱ نسبتاً بالاست، به طوری که حداقل آن ۵ درصد (سال ۱۳۴۲)، متوسط آن ۱۰ درصد و حداکثر آن ۱۶ درصد (سال ۱۳۵۱) است. با این حال در قانون جدید از سیاستگذار پولی درخواست میشود نیمنگاهی نیز به تولید بیاندازد:

ماده ۱۰-ب- هدف بانک مرکزی جمهوری اسلامی ایران حفظ ارزش پول و موازنه پرداختها و تسهیل مبادلات بازرگانی و کمک به رشد اقتصادی کشور است (قانون پولی و بانکی مصوب ۱۸/۴/۱۳۵۱).

در این قانون نیز شورای پول و اعتبار اختیار اظهارنظر در مسايل پولی و اعتباری کشور و لوایح مربوط به وام یا تضمین اعتبار دولت را دارد (ماده ۱۸، بند الف). قانونگزار وزن دولت در آن را با تفویض اختیار انتخاب متخصصین اقتصاد به دولت افزایش میدهد. اعضای جدید شورا عبارتند از: رییس کل بانک مرکزی، دادستان کل، معاون وزارت دارایی، معاون وزارت اقتصاد، رییس دفتر بودجه، رییس اتاق بازرگانی، مدیرعامل کانون بانکها، چهار نفر متخصص به تشخیص وزیر دارایی، اقتصاد، کشاورزی.

پس از انقلاب و در تاریخ در تاریخ ۸/۶/۱۳۶۲ لایحه عملیات بانکی بدون ربا تصویب میشود. در قانون جدید دیگر دولت در سایه اهداف نمینشیند، بلکه اینبار با اقتدار پای در میدان اهداف میگذارد:

ماده ۱- اهداف نظام بانکی عبارتند از: ۱-[…] ۲-فعالیت این نظام در جهت تحقق اهداف و سیاستها و برنامههای اقتصادی دولت با ابزارهای پولی و اعتباری، ۳-[…] و ۴-حفظ ارزش پول و [… ۵-…] (قانون عملیات بانکی بدون ربا مصوب ۸/۶/۱۳۶۲).

در ماده ۸۳ قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی کشور مصوب ۱۷/۱/۱۳۷۹ اعضای شورای پول و اعتبار تغییر میکنند: ریاست بانک مرکزی، وزیر امور اقتصادی و دارایی، تعاون، کشاورزی، بازرگانی، رئیس یا معاون سازمان برنامه و بودجه، دو نفر کارشناس به پیشنهاد ریاست بانک مرکزی و تایید ریاست جمهور، دادستان کل کشور یا معاون وی، رئیس اطاق بازرگانی و رئیس اتاق تعاون.

در چارچوب فوق که دولت هم در اهداف حضور دارد و هم در ساز و کار پیشنهاد، تصویب و اجرای قوانین، به دشواری آنچه دولت نمیخواهد روی میدهد و آنچه روی میدهد خواستگاه دولت نیست. بانک مرکزی یکی از نهادهای زیرمجموعه دولت و کانالی برای انتقال تصمیمات دولت به اقتصاد به شمار میآید. در چنین چارچوبی است که انگشتهای اعتراض به سمت بانک مرکزی از جنس افزایش سطح قیمتها نیستند، بلکه رنگ سیاستهای ارزی، نظارتی و تامین اعتبار دستگاههای دولتی را به خود میگیرند. در چنین شرایطی است که پایه پولی به طور سیستماتیک در پایان هر سال مالی دولت به شدت افزایش مییابد.

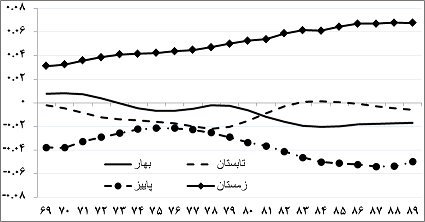

بر اساس آزمون F در سطح معناداری ۱۰ درصد و براساس آزمون Kruskal-Wallis در سطح معناداری یک درصد اثرات فصلی در سری پایه پولی اسمی وجود دارد. نتایج آماری بدست آمده از فصلیزدایی سری پایه پولی اسمی در شکل (۱) ترسیم شده است.

شکل (۱): اثرات فصلی پایه پولی. محور افقی سال و محور عمودی نسبت اثرات فصلی به حجم پایه پولی اسمی است

محور افقی این نمودار سال شمسی و محور عمودی آن نسبت حجم اثرات فصلی به حجم پایه پولی اسمی است. این ارزشها با میانگینگیری از نتایج چهار حالت Multiplicative، Additive، Pseudo-Additive و Log-Additive فیلتر X12-ARIMA ترسیم شده است. نتایج این چهار حالت تفاوت چندانی با یکدیگر نداشته و به این دلیل میانگین آنها گزارش گردیده است. برای مطالعه بیشتر در رابطه با این فیلتر و آمارههای گزارششده لینک زیر را ببینید:

Time Series Staff (2009) X-12-ARIMA Reference Manual, Statistical Research Division, U.S. Census Bureau, version 3.0, http://www.census.gov/srd/www/x12a/

نتایج نشان میدهد که در سالهای اولیه نزدیک به ۳ درصد و در سالهای اخیر نزدیک به ۷ درصد از حجم پایه پولی در فصل زمستان به اثرات فصلی مربوط است. در فصل بهار و تابستان این اثرات نسبتاً شدید نیستند. این موضوع دلیل خوبی دارد: نیاز دولت به تامین مالی کسری بودجه در انتهای سال بیشتر از ابتدای سال است و بنابراین انتظار داریم هر زمستان حجم پایهپولی افزایش یابد. با این حال، فصل پاییز از این الگو تبعیت نمیکند. نتایج نشان میدهد که در هر سال در فصل پاییز حجم پایه پولی کاهش قابل توجهی مییابد. اجازه دهید گزارهای را در رابطه با حجم پایه پولی در پاییز هر سال ارائه کنیم.

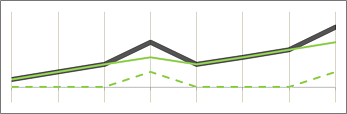

به نظر میرسد کاهش حجم پایه پولی در پاییز هر سال به نقص فیلتر مورد استفاده در استخراج ترکیبات فصلی مرتبط باشد. شکل (۲) نمودار دادههای ۸ فصل از یک متغیر فرضی که رفتار فصلی مشخصی دارد است. این رفتار فصلی به گونهایست که در فصل چهارم نسبت به سه فصل دیگر نرخ رشد افزایش مییابد.

شکل (۲): روند حرکت متغیری فرضی که نرخ رشد آن به علت اثرات فصلی در فصل چهارم بالاتر از نرخ رشد سه فصل دیگر قرار دارد.

انتظار داریم نتیجه یک روش فصلیزدایی ایدآل به صورت شکل (۳) باشد. خط ممتد سبز روند واقعی و خطچین سبز اثرات فصلی واقعی این سری فرضی هستند.

شکل (۳): استخراج اثرات فصلی از سری فرضی مورد نظر با استفاده از یک روش ایدآل. خط ممتد سبز روند واقعی و خطچین سبز اثرات فصلی واقعی این سری فرضی هستند.

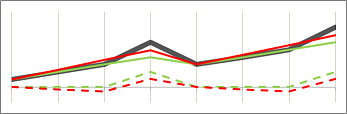

فرایندهای میانگین متحرک یکی از اجزای اصلی روشهای فصلیزدایی کردن سریهای زمانی هستند. در این حالت انتظار آن است روند به گونهای از میان نقاط سری بگذرد تا شاخصی از فاصله این خط و خط واقعی حداقل شود. به عبارت دیگر، در مثال مورد نظر انتظار آن است که نتیجه خط قرمز رنگ در شکل (۴) باشد. در این حالت به نظر میرسد در سه فصل اول اثرات فصلی سطح سری را کاهش میدهد، در حالی که این موضوع خطای روش مورد استفاده است.

شکل (۴):استخراج اثرات فصلی از سری فرضی مورد نظر با استفاده از یک روش ایدآل و یک روش بر پایه میانگین متحرک. خط ممتد سبز روند واقعی و خطچین سبز اثرات فصلی واقعی این سری فرضی هستند. خط ممتد قرمز روند تجربی و خطچین قرمز اثرات فصلی تجربی که با استفاده از یک روش بر پایه میانگین متحرک بدست میآیند هستند.

اگر چنین بحثی در رابطه با اثرات فصلی در سری پایه پولی اسمی برقرار باشد، آنگاه باید انتظار داشت که اثرات فصلی پایه پولی در بهار، تابستان و مخصوصاً پاییز به محور افقی نزدیکتر و اثرات فصلی زمستان از محور افقی دورتر باشد.