اگرچه آنرا قافیهای نیست، اما رقیب قصیدههای بزرگ شاعران است. شکل بالا را میگویم. حکایت ماست. دو راه وجود دارد. در یکی آستینها را بالا میزنیم، عرق میریزیم و گندمی میکاریم و در دیگری آستینها را بالا میزنیم، عرق میریزیم و گندمی که دیگران کاشتهاند را میدزدیم. محتسبانی هستند گاه حاضر و گاه غایب و وجدانهایی گاه بیدار و گاه خواب. سمت چپ سرزمینی است که در آن دزدان کماند و کشاورزی پررونق. عایدیها بالا و شکمها سیر. سمت راست سرزمینی است که در آن نه قناعت به دسترنج خود شکم را سیر میکند و نه دزدی کاری از پیش میبرد. قبیله دزدان شلوغ و اجتماع کشاورزان اندک است. دهانهای خالی بسیار و دستهای کاری کم است. نه از فقر فرار و نه از گرسنگی قراری است.

و شاهبیت این قصیده آن است که سرزمین سومی وجود ندارد.

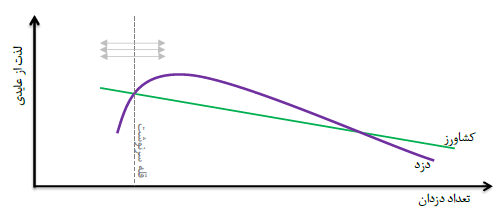

خطی قاطع و باریکتر از مو وجود دارد که همهچیز را از خود میراند. اگر جامعه را در سمت راست ببیند، به کویر فقرش هل میدهد و اگر آنرا در سمت دیگر خود بیابد، به دره ثروتش میافکند.

برای آنها که به سمت کویر فقر قل میخورند، هیچ چیز باارزشتر از پاسخ به این سوال نیست که چگونه به قله سرنوشت بازگردند. بسیاری میگویند محتسبهایی میخواهد قوی و استوار. آنها که دستهای پینهبسته را ارج نهند، در کمین دزدان بنشینند، نترسند، بگیرند و رحم نکنند و منحنی بنفش داستان ما را پایین بیاورند، آنگونه که همواره کشاورزی عایدی انتظاری بیشتری از دزدی حاصل کند و انگیزه جدایی از دارودسته دزدان بهوجود آید. اما مشکل آنجاست که محتسبها خود بر سر دوراهی هستند.

بالا کشاندن خط سبز با بازوری توانمند تکنولوژی و بهرهوری نیز دردی از کسی دوا نمیکند. خط بنفش نیز بالا خواهد آمد، زیرا محصول بیشتر برای کشاورز بهمعنی دزدیهای کلانتر است.

میتوان به پادشاهی دل بست قوی و استوار، خیرخواه و دوربین، آزاد و آزاده، تا امور را سامان دهد. نیز میتوان به «وجدان» افراد دل بست. بر محور عمودی عبارت «لذت از عایدی» کندهکاری شده است. این یعنی در حضور «وجدان»، یک تومان کشاورز در مقابل یک تومان دزد اگرچه قدرت خرید یکسانی دارد، اما لذت بیشتری خواهد داشت و با بیدارتر شدن وجدان، منحنی بنفش پایینتر میآید و نتیجه مطلوب حاصل میشود.

بحث ۱

قرآن کریم پس از آنکه پادشاهی خیرخواه برای مسلمانان به حکومت رسید و اکمال دین اعلام شد، هشدار تأملبرانگیزی میدهد ﴿امروز كسانى كه كافر شدهاند از [كارشكنى در] دین شما نومید گردیدهاند پس از ایشان مترسید و از من بترسید امروز دین شما را برایتان كامل و نعمت خود را بر شما تمام گردانیدم و اسلام را براى شما [به عنوان] آیینى برگزیدم…﴾[۱]. به این معنی که حتی اگر حکومت در اختیار فردی معصوم قرار گیرد، بازهم تأکید بر اصلاح افراد جامعه است.

اگر حاکم خیرخواه پاسخ همهچیز باشد، وقتی برای بیعت تجمّع میشود دلیلی برای نپذیرفتن نیست، اما میبینیم که امام علی (ع) در چنین موقعیتی دعوت مردم را نمیپذیرند و میفرمایند: «رهایم كنید و غیر مرا بخواهید [. . .]»[۲]، چرا که ایشان میداند هشدار خداوند اثر نکرده است و آنها تاب تحمل عدالت وی را ندارند؛ حقیقتی که در جنگهای دوره کوتاه خلافتشان عیان میشود.

امام حسن (ع) نیز خلافت را پاسخ تمام سؤالات نمیدانند. ایشان در آخرین روزهای عمر خود میفرمایند «مردم کوفه را میشناختم و آنها را آزمودم و دریافتم با آنها نمیتوان فسادی را به صلاح بدل کرد، زیرا در گفتار و کردار بیوفایند…»[۳]. برادر بزرگوار ایشان، امام حسین (ع) نیز هدف قیام خود را اصلاح جامعه مسلمانان مینامند البته نه با به حکومت رسیدن زیرا از همان ابتدا از شهادت در این راه سخن میگویند: «[. . .] گویا من میبینم كه بندبند مرا گرگان بیابان بین نَواویس و كربلا از هم جدا میسازند [. . .] پس كسیكه در میان ماست و حاضر است جان خود را ایثار كند و خون قلب خود را فدا كند و برای لقای خدا نفس خود را آماده نموده است، با ما كوچ كند كه من در صبحگاهان عازم رحیل هستم، إنشآءالله تعالَی»[۴].

دوران فشار و تهدید امامت امام سجاد (ع) سر میرسد. میراث ایشان مجموعههای عظیم دعاست که نشان میدهد در آن شرایط بین قیام و آموزش تعالیم ناب اسلامی در قالب دعا، راه دوم ارجح است. فرزند بزرگوار ایشان، شکافنده علوم نام گرفتند، زیرا نهضتی بزرگ در زمینه علوم و معارف اسلامی آغاز کردند. امام صادق (ع) در آستانه انتقال حکومت از امویان به عباسیان، راه پدر بزرگوارشان را ادامه میدهند و نهتنها دست به قیام نمیزنند، بلکه با کسانی که به اسم اهل بیت قیام کردهاند نیز همراه نمیشوند و این اصل در میان امامهای بعد ادامه مییابد[۵] و این موضوع را گوشزد میکند که برای آنها که به سمت کویر فقر قل میخورند، تغییری از آسمان رقم نخواهد خورد.

یک مدل ساده

در قانون عملیات بانکی بدون ربا و در معرفی اهداف نظام بانکی، عبارتی خودنمایی میکند که مطمئناً متفاوت از اهداف نظامهای بانکی متداول است: «استقرار نظام پولی و اعتباری بر مبنای حق و عدل (با ضوابط اسلامی) [. . .]». این موضوع تا آنجا که بر بانکها به عنوان بخشی از نظام بانکی محدودیتی وضع نکند، قابل قبول است؛ چرا که بانک ماهیت یک بنگاه خصوصی را داراست و مدیران آن انگیزه حداکثر کردن سود را دنبال میکنند. به هر حال اینگونه نیست و در ماده مربوط به وظایف نظام بانکی، بند «اعطای وام و اعتبار بدون ربا (بهره) طبق قانون و مقررات» در ارتباط با این هدف درج میشود.

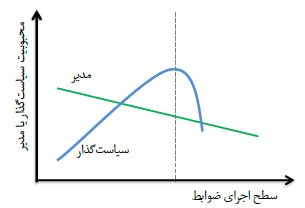

اقتصادی را درنظر بگیرید که یک بانک و یک سیاستگذار دارد. سهامداران بانک مردم هستند و سیاستگذار از طرف مردم وکیل است تا بر عملکرد بانک به هدف استقرار نظام پولی بر مبنای برخی ضوابط مشخص نظارت کند. مردم به عنوان قضات محکمه در میانه ایستادهاند و عملکرد سیاستگذار را بررسی میکنند، اما همزمان دست در جیب خود نیز دارند و سکههای خود را میشمارند. وضع محدودیت بیشتر از طرف سیاستگذار از یکطرف باعث میشود ضوابط بیشتری رعایت شود، اما از طرف دیگر محدودیت بیشتری نیز بر عملکرد بنگاه اقتصادی وضع میکند و بنابراین تعداد سکههای موجود در جیب مردم را میکاهد. همه میدانند گرسنه ضوابط سرش نمیشود، بنابراین سیاستگذار نیز نیمنگاهی به جیب مردم خواهد داشت. شکل زیر چنین وضعیتی را به تصویر کشیده است.

سیاستگذار تا جایی محدودیت وضع خواهد کرد تا محبوبیت وی حداکثر شود (خط نقطهچین). افزایش سطح اجرای ضوابط در جامعه تابعی از جایگاه منحنی محبوبیت سیاستگذار است. دو عامل میتواند این منحنی را به سمت راست منتقل کند.

اولاً، در صورتی که تمایل افراد در جامعه به عمل به ضوابط و دستورات دینی افزایش پیدا کند، سطح اجرای ضوابط نیز افزایش مییابد، زیرا در این حالت قسمت نزولی منحنی در نقطهای دورتر اتفاق میافتد. ثانیاً، درصورتی که ضوابط به گونهای اجرا شوند که محدودیتهای کمتری بر عملکرد بنگاه وضع کنند (یعنی شیب خط محبوبیت مدیر کاهش یابد) نیز این منحنی به سمت راست منتقل شده و ضوابط اسلامی بیشتری رعایت میشود. حالت حدی این موضوع آن است که خط کاملاً افقی شود، به این معنی که اجرای ضوابط تأثیری بر عملکرد بنگاه نداشته باشد، که در این صورت منحنی محبوبیت سیاستگذار همواره صعودی خواهد بود و ضوابط بهطور کامل اجرا خواهند شد.

بحث ۲

بهنظر میرسد پس از پیروزی انقلاب و اجرای بانکداری بدون ربا، توجه مباحث و مقالههای علمی بر توجیه شیب کم خط سبز رنگ یا ارائه راهکاریی برای کاهش شیب این خط قرار گرفته است. به عبارت دیگر، پژوهشگران یا درصدد بودهاند تا مردم را قانع کنند اجرای بانکداری بدون ربا نهتنها اختلالی در نظام بازار ایجاد نمیکند، بلکه مکمل این نظام است و/یا مثلاً برای معرفی ابزار سیاستگذاری پولی در نظام بانکداری بدون ربا تلاش شده است. این موضوع در حالیست که بهنظر میرسد رویکرد امامان شیعه در برخورد با مسائل تربیت افراد و افزایش ظرفیت آنها بهمنظور اجرای دستورات دین و پذیرفتن هزینههای (ظاهری) آن بوده است. در چنین نظامی نیازی به محدود کردن عملکرد بازار به هدف رعایت ضوابط بانکداری اسلامی نیست، بلکه حداکثرسازی مطلوبیت و سود افراد و بنگاهها به نتیجهای مطابق با ضوابط موردنظر ختم میشود.

پانویسها

[۱] ﴿…الْيَوْمَ يَئِسَ الَّذِينَ كَفَرُوا مِنْ دينِكُمْ فَلا تَخْشَوْهُمْ وَاخْشَوْنِ الْيَوْمَ اكْمَلْتُ لَكُمْ دينَكُمْ وَاتْمَمْتُ عَلَيْكُمْ نِعْمَتى وَرَضيتُ لَكُمُ الْاسْلامَ ديناً…﴾ (مائده، ۳، ترجمه فولادوند)

[۲] (نهجالبلاغه، خطبه ۹۱، ترجمه انصاریان): «دَعُونى وَالْتَمِسُوا غَيْرى…»

[۳] زندگینامه چهارده معصوم، ترجمه کریم فیضی تبریزی، ص. ۱۱۴.

[۴] لَمَعَاتُ الحُسَین، ص ۳۷: «كَأَنِّي بَأَوْصَالِي تَتَقَطَّعُهَا عُسْلَانُ الْفَلَوَاتِ بَيْنَ النَّوَاوِيسِ وَكَرْبَلآءَ؛ (. . .) مَنْ كَانَ فِينَا بَاذِلاً مُهْجَتَهُ، وَمُوَطِّنـًا عَلَي لِقَآءِ اللَهِ نَفْسَهُ، فَلْيَرْحَلْ مَعَنَا؛ فَإِنَّنِي رَاحِلٌ مُصْبِحـًا إنْ شَآءَاللَهُ تَعَالَي».

[۵] مباحث این بخش با توجه به برداشتهای اینجانب از سخنرانیهای دکتر طیب (قابل دانلود در آدرس www.ahlevela.com) نوشته شده است.